DTN Website

ค้นหา

หน้าหลัก3

FTA

RCEP Center

สถิติการใช้สิทธิ FTA

E-Learning

E-Library

Youtube

Webinar

คำถามที่พบบ่อย

Clip การค้นหาภาษี FTA

อื่นๆ

บริการแนะนำ

ข้อมูลศูนย์บริการ FTA

แนะนำศูนย์บริการ ข้อมูล FTA

28 กุมภาพันธ์ 2565

ข้อมูล FTA

28 กุมภาพันธ์ 2565

การบริการข้อมูลด้วย QR Code

28 กุมภาพันธ์ 2565

ข่าวประชาสัมพันธ์

28 กุมภาพันธ์ 2565

เอกสารประกอบบรรยาย/

เอกสารเผยแพร่/อื่นๆ

28 กุมภาพันธ์ 2565

FTA กับเกษตรกร

28 กุมภาพันธ์ 2565

Link อื่นๆ ที่เกี่ยวข้อง

28 กุมภาพันธ์ 2565

สมัครรับจดหมายข่าว

28 กุมภาพันธ์ 2565

แบบสอบถามความพึงพอใจ

28 กุมภาพันธ์ 2565

เกาะติด FTA

วิกฤตอาหารโลก

1 กันยายน 2566

เยอรมนีเผชิญกับการขยายตัวที่อ่อนแอ ท่ามกลางความกังวลด้านพลังงาน

4 ตุลาคม 2565

เศรษฐกิจโลก ถดถอย ส่งผลกระทบถึงอาเซียน

23 กันยายน 2565

จับตาการค้าโลก จากอดีต มาปัจจุบัน ไปอนาคต

23 กันยายน 2565

‘อาเซียน–อินเดีย’ เดินหน้าทบทวนความตกลงการค้าสินค้า เพิ่มอำนวยความสะดวกภาคธุรกิจ

22 กันยายน 2565

‘กรมเจรจาฯ’ ชี้เป้าใช้ FTA เจาะตลาดชิลี-เปรู ขยายโอกาสทางการค้าการลงทุน

16 กันยายน 2565

ชมทั้งหมด

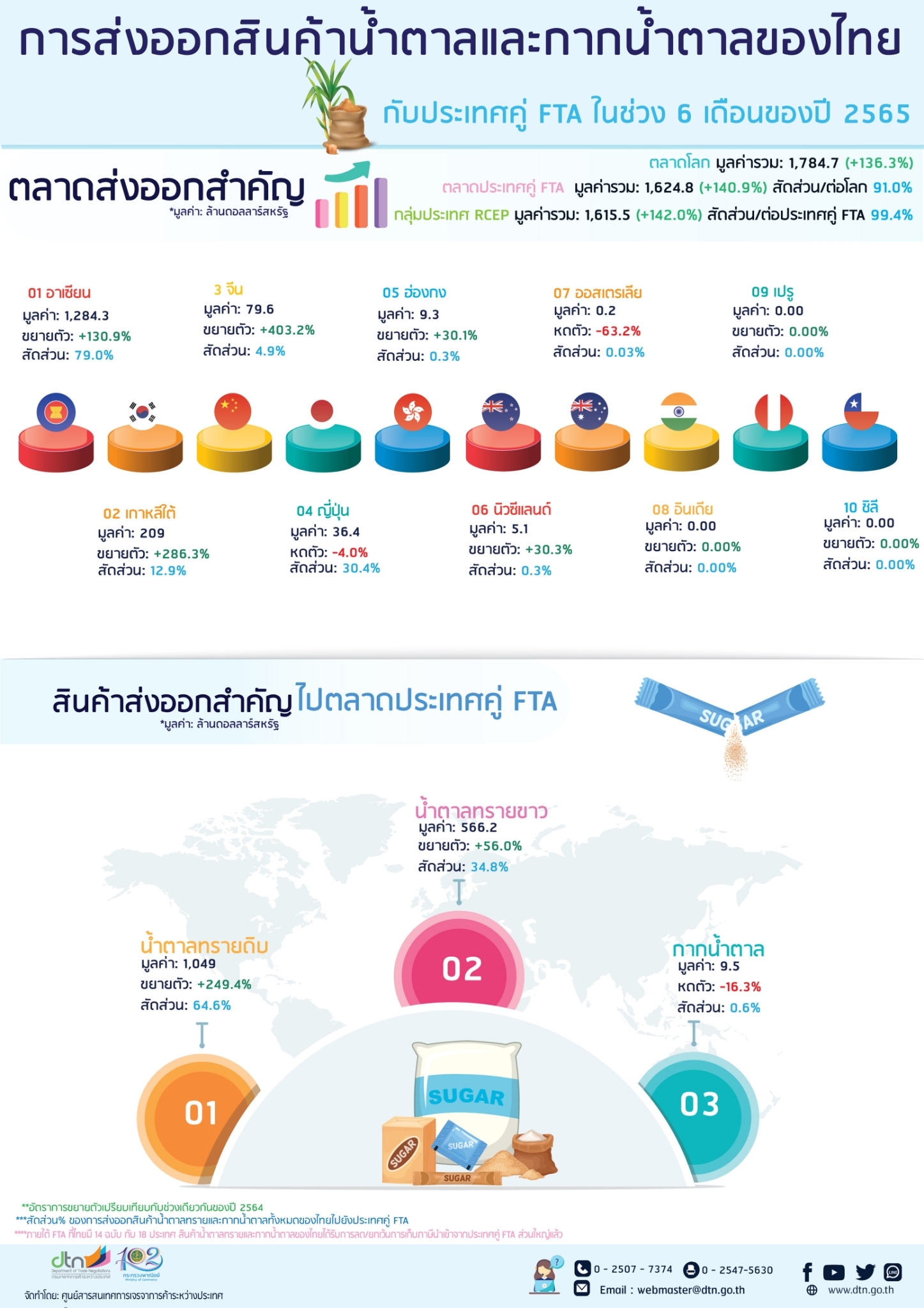

แผนภาพข้อมูล (Infographics)

แบบประเมินความพึงพอใจของผู้รับบริการจากหน่วยงานของรัฐที่ได้รับการรับรองมาตรฐานการให้บริการของศูนย์ราชการสะดวก